在數字化浪潮席卷全球的今天,我們的日常生活已與各類在線賬戶密不可分。從社交娛樂的QQ、微信,到處理工作的辦公ID(如企業郵箱、OA系統),再到關乎切身利益的金融支付賬戶(如銀行卡、支付寶、微信支付),這些虛擬身份的背后,都依賴著一個共同的基石——密碼安全。你是否曾自問:我的密碼,真的安全嗎?

一、 密碼安全現狀:隱患無處不在

當前,許多用戶在密碼設置與管理上存在諸多隱患。一是“弱密碼”泛濫,諸如“123456”、生日、電話號碼等簡單組合極易被猜測或暴力破解。二是“一碼多用”現象普遍,一個密碼通行多個平臺,一旦某個平臺數據泄露,其他賬戶便如多米諾骨牌般接連失守。三是安全意識薄弱,在公共網絡登錄、點擊不明鏈接、忽視軟件更新等行為,都為黑客攻擊敞開了大門。全球范圍內頻發的大規模數據泄露事件,不斷為我們敲響警鐘。

二、 電子支付密碼系統產品:構筑安全防線

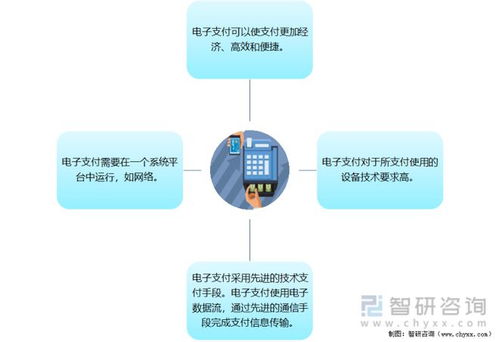

面對日益嚴峻的網絡安全威脅,專業的電子支付密碼系統產品應運而生,成為守護賬戶安全,特別是金融支付安全的核心技術手段。這類產品通常具備以下核心功能與優勢:

- 高強度加密算法:采用國際或國家標準(如SM2/SM3/SM4國密算法、RSA、AES等)進行數據加密,確保密碼在傳輸與存儲過程中即使被截獲也無法被輕易破解。

- 動態口令技術:除了靜態密碼,系統可生成隨時間或交易變化的一次性動態口令(OTP),有效防止密碼被竊取后重復使用。硬件令牌、手機APP動態口令等都是常見形式。

- 多因素認證(MFA):結合“你知道的”(密碼)、“你擁有的”(手機、U盾)、“你固有的”(指紋、人臉)兩種或以上因素進行身份驗證,極大提升了非法登錄的難度。

- 風險監控與交易驗證:實時監測賬戶登錄地點、設備、交易行為等異常模式,對可疑操作進行攔截或要求額外驗證(如短信驗證碼),實現主動防御。

- 安全存儲與管理:通過加密芯片(如金融IC卡、U盾中的安全芯片)或可信執行環境(TEE)等技術,將核心密鑰與敏感信息隔離存儲,防止被惡意軟件讀取。

部署統一的電子支付密碼系統或身份認證平臺,不僅能保障自身資金交易安全,也能為員工辦公系統提供同等強度的防護,避免因內部賬戶泄露導致商業機密外泄或供應鏈攻擊。

三、 個人與企業的安全實踐建議

除了依靠專業產品,良好的安全習慣同樣至關重要:

- 對個人用戶:為不同重要級別的賬戶設置復雜且唯一的密碼,并定期更換;務必啟用支付賬戶提供的所有額外安全功能(如指紋支付、數字證書);警惕釣魚網站和詐騙信息;避免在公共Wi-Fi下進行支付操作。

- 對企業機構:應選擇符合國家及行業安全標準、經過權威認證的電子支付密碼系統產品;對員工進行定期的網絡安全培訓;建立分級的權限管理體系;制定并演練安全事件應急響應預案。

密碼安全,絕非小事。它不僅是保護個人隱私與財產的第一道閘門,也是企業穩健運營的數字化基石。在享受數字生活便利的我們必須正視潛在風險。通過采用先進的電子支付密碼系統產品,并輔以持之以恒的安全意識與行為,我們才能構筑起一道堅固的防線,讓社交、辦公與金融支付在數字世界中安心馳騁。你的密碼安全,始于今天的選擇與行動。